CATS 2.0 - 时间序列分析软件

CATS(时间序列的协整分析)是哥本哈根大学的Jonathan G.Dennis,Katarina Juselius,SörenJohansen和Henril Hansen编写的一组协整分析程序,可与RATS软件配合使用。

CATS提供了各样的工具来分析数据以及选择和测试协整模型。该程序几乎由菜单和对话框驱动。运行简短的RATS程序来定义数据并加载CATS过程。这会将多个CATS菜单添加到RATS菜单栏,然后您可以通过从这些菜单中选择操作来执行分析。CATS将提示您需要的输入。

2.0版本是CATS的重大更新,引入了新计量经济学功能,重新设计和扩展以及新的用户界面。

请注意,您拥有RATS软件才能使用CATS。CATS 2.0将与6.2版的RATS一起使用。

新版本2.0.

功能简介:

-

搭配 CATS (Cointegration Analysis of Time Series) 软件,可通过一连串的对话方块,进行学术界、业界复杂的共整合分析 (由Henrik Hansen 和 Katarina Juselius教授所设计),可进行I(2)模型分析。

-

可进行向量与矩阵运算。并提供软件语言,使用者可以自订符合自己需求的运算程序。

-

支援的计量模型,ordinary、weighted和generalized least squares (GLS),seemingly unrelated regressions (SUR),非线性回归,vector autoregressions (VARs),ARIMA,GMM,2SLS,3SLS,ARCH和GARCH等。

-

可直接取用Haver Analytics DLX数据库,并可以处理资料,panel data。

-

interactive mode和batch mode两种执行模式。

-

可绘制输出高品质时间序列散布图。

-

新的互动程序语言可以自订功能表和对话方块。

计量经济学的新功能

-

Bartlett对样本的协整和假设进行检验的小样本校正

-

新的“CATSmining”自动模型选择过程

-

I(2)模型的估计和假设检验,关于系统变量之间的多重协整关系和I(1)关系的假设检验

-

结构移动平均线模型的估计

-

系统缩减测试,用于确定延迟长度

-

数据中缺少观察值

-

更新的递归估计例程值波动,协整空间的恒定性和对数似然函数的新测试

-

允许向后递归,以调查样本开始时的参数

-

对于大多数模型规格,CATS现在可以为测试报告正确的临界值和P值。对于模型,您可以使用内置过程来模拟临界值。

-

估算和识别结构移动平均模型的过程

新界面功能

-

用户界面,带有用于操作类别的单独菜单,I(1)分析,I(2)分析,图形和自动测试

-

模型设置,确定性项和滞后结构,都由菜单控制,因此您现在可以更改基础的VAR模型,而推出并重新启动CATS

-

可以通过“选项”对话框设置过程设置,例如迭代次数和切换算法的收敛标准,屏幕输出格式等

-

现在可以将估计的模型导出为RATS“模型”,从而更的计算预测和冲激响应

-

CATS创建的图形可以定制

-

输出可以tex或csv格式导出

-

限制可以保存和重新加载,从而使复制分析或以后继续工作变得

-

CATS提供了在真正的批处理模式下运行的选项,该模型要用户即可生成基础输出。这使它可以循环使用。

功能

-

“批量”测试模型变量的长期排除性,弱外生性和平稳性(现在可从cats菜单中获得)。还对alpha中单位矢量的检验,该检验对变量的累积干扰是否未进入共同趋势的检验。

-

部分系统,具有结构性断裂的模型以及形式的虚拟变量

-

估计残差的多变量和单变量检验

-

递归估计,用于评估估计的模型参数的恒定性,对估计的值,协整空间,对数似然函数,已识别系统的参数以及一步一步预测的充分性的恒定性进行测试。

-

用于测试有关Beta中的长期关系以及Aplha中的调整系数的假设的选项。

-

协整向量的归一化选择(CATS 2通过建议默认选择来简化此过程)。

-

估计移动平均模型的参数,例如长期影响矩阵C和共同趋势的负荷(渐近t值)

-

大量的预设图形说明了估计模型的关键方面。

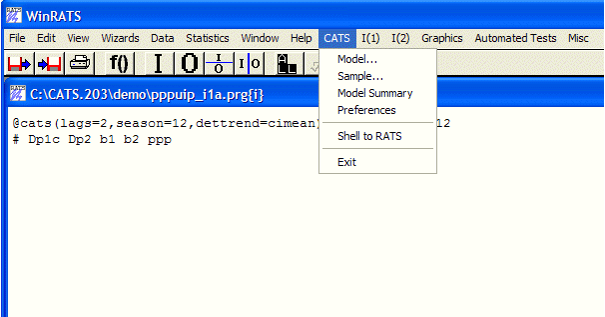

CATS菜单

CATS的版本1使用单个下拉菜单,而CATS的版本2具有六个不同的菜单,从而可以访问其更广泛的功能和新功能。

为了使您更好的了解版本2中的内容,我们将逐步介绍菜单,从菜单CATS开始,如下所示:

此菜单上的大多数功能是2.0版本的新增功能,可让您进行调整而推出并重新启动CATS过程。与版本1相比,它们还使用户可以更好的控制程序的方面。

例如,您可以更改模型(确定性变量结构,季节性的和滞后结构),控制样本范围(通过设置开始和结束日期,使用样本“虚拟”系列或直接排除)具体观察结果),显示模型摘要或设置以下任意选项:

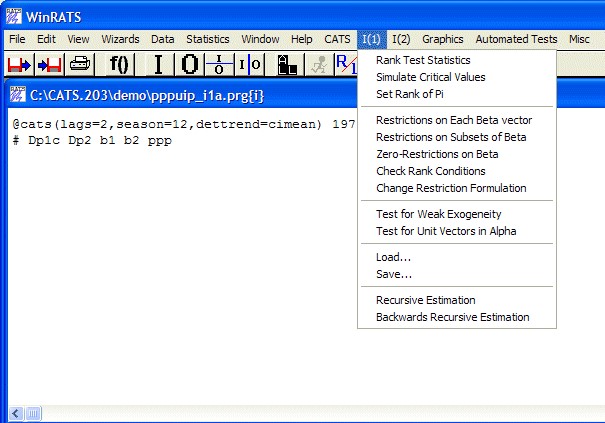

这是I(1)菜单

那些使用CATS 1.0的人会很熟悉这些选项。这些构成了CATS 2.0中I(1)分析功能的核心功能,其中确定和设置协整以及测试关于Pi矩阵元素结构的假设。

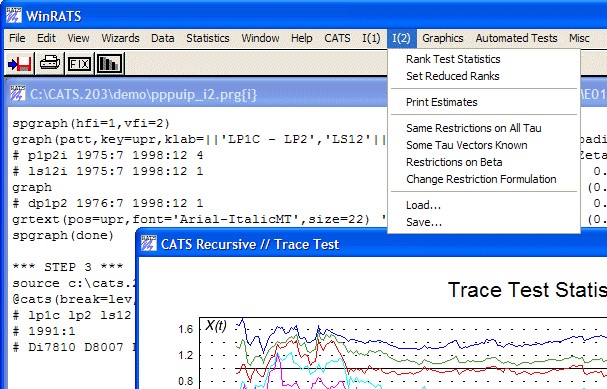

这是I(2)菜单

I(2)分析是CATS 2.0中的新功能。菜单操作使您可以设置模型的,对Tau和Beta矩阵的测试限制等。

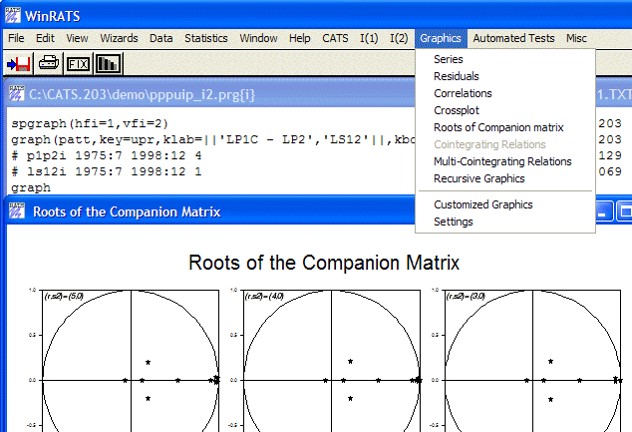

这是图形菜单

如您所见,“图形”菜单提供了对多种图形的访问。除了提供比CATS 1.0中更多的图形外,版本2还允许用户自定义图形的外观。“自定义图形”操作在默认设置和您通过“设置”操作访问的自定义设置之间切换:

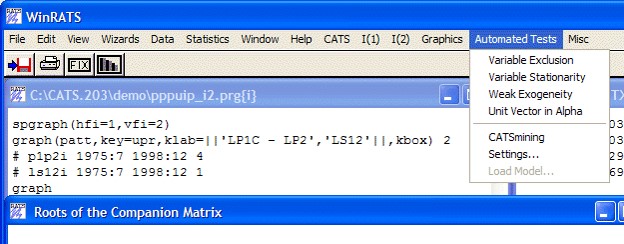

自动测试菜单

顾名思义,“自动测试”菜单提供对几个测试的访问,其中大多数CATS可以在几乎要用户输入的情况下执行。这是菜单:

其中大多数都是不言自明的。CATS mining操作是一项主要的新功能。该名称与“数据挖掘”一词的名称有所不同,表示用于分析数据的自动化例程。在这种情况下,CATS mining例程可以根据用户指定的协整自动识别并限制协整空间。除了自动过程选择的关系外,您还可以选择提供要使用的用户定义关系。该设置操作让你控制CATS mining过程的方面。

然后,“加载模型”操作允许您将先前会话中保存的CATS模型加载到内存中(版本2中新增了保存和重新加载模型的功能)。

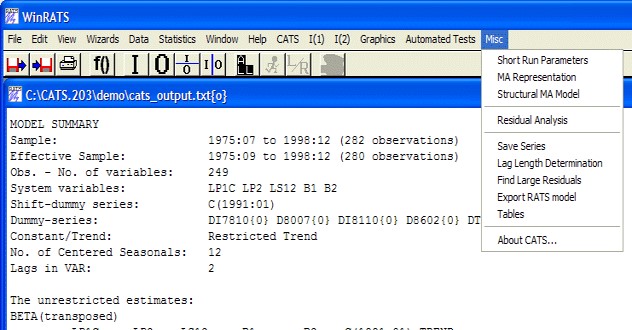

Misc菜单

Misc菜单(miscellaneous的缩写)提供了十个更有用的功能:

前两个显示当前模型的短期和MA表示。

下一项是“结构化MA模型”,这是新功能,使您可以定义结构模型并绘制所得的脉冲响应函数。

操作允许您将生成的数据保存到类型的文件(或在电子表格样式的窗口中显示数据),保存模型以供以后的会话中使用,等等。

CATS: Version 2.0!

Version 2.0 is a major update to CATS that introduces significant new econometrics capabilities, a re-designed and expanded user interface, and a new, significantly expandedUser's Manual.

New Econometrics Features

Bartlett small-sample correction of the tests for the cointegrating rank and hypotheses on Beta.

A new “CATSmining” automated model-selection procedure.

Estimation and hypothesis testing of the I(2) model, including testing hypotheses on the multi-cointegrating relations and the I(1) relations among the system variables

Estimation of structural moving average models.

System reduction tests for lag length determination.

Missing observations in data allowed.

Updated recursive estimation routine includes new tests for eigenvalue fluctuation, constancy of the cointegrating space and the log-likelihood function.

Allows for “backwards” recursion for investigating parameter constancy over the beginning of the sample.

For most model specifications, CATS now reports the correct critical values and p-values for the rank test. For other models, you can simulate the critical values using a built-in procedure.

Includes a procedure for estimation and identification of structural moving average models.

New Interface Features

All-new user interface, with separate menus for various categories of operations, including I(1) analysis, I(2) analysis, graphics, and automated tests.

All model settings, including the deterministic terms and lag structure, are menu-controlled, so you can now change the underlying VAR model without quitting and re-starting CATS.

All procedure settings, such as maximum number of iterations and convergence criteria for the switching algorithms, screen output format, and more, can be set via a "Preferences" dialog box.

The estimated model can now be exported as a RATS “MODEL” making it much easier to compute forecasts and impulse responses.

The graphs created by CATS can be customized.

Output can be exported in tex or csv formats.

Restrictions can be saved and re-loaded, making it easier to replicate analyses or continue your work at a later time.

CATS offers the option of running in a true batch mode that does not require user interaction to generate basic output. This allows it to be used in loop.

Other Features

These features carry over from Version 1.0:

Batch” tests for long-run exclusion, weak exogeneity, and stationarity on all model variables (now available from the cats menu). Also includes a test for unit vectors in alpha, which corresponds to testing if the cumulated disturbances of any of the variables do not enter the common trends.

Support for partial systems, models with structural breaks, and various forms of dummy variables.

Multivariate and univariate tests of the estimated residuals.

Recursive estimation for assessing constancy of the estimated model parameters, including tests for constancy of the estimated eigenvalues, the cointegrating space, the log-likelihood function, the parameters of an identified system, and the adequacy of one-step-ahead predictions.

Options for testing hypothesis on the long-run relations in Beta as well as on the adjustment coefficients in Alpha.

Choice of normalization for each cointegrating vector (CATS 2 simplifies this by suggesting default choices).

Estimation of the parameters of the moving average model, e.g. the long-run impact matrix C and the loadings to the common trends (with asymptotic t-values).

A large variety of preset graphics illustrating various key aspects of the estimated model.

- 2026-07-24

- 2026-07-23

- 2026-07-21

- 2026-07-15

- 2026-07-15

- 2026-07-15

- 2026-07-24

- 2026-07-24

- 2026-07-24

- 2026-07-23

- 2026-07-23

- 2026-07-23